Construire un budget réaliste qui tient dans la durée

Apprenez à bâtir un budget réaliste et durable: clarifiez vos objectifs, suivez vos dépenses, anticipez l'imprévu et restez motivé.

Clarifier l'intention et les objectifs

Un budget réaliste commence par une intention claire: à quoi doit-il servir et pourquoi est-il important pour vous maintenant et demain. Reliez votre argent à vos valeurs (sécurité, liberté, famille, apprentissage) afin de donner du sens aux choix quotidiens. Transformez ces valeurs en objectifs précis et mesurables: constituer un coussin de sécurité, rembourser une dette, financer un projet, lisser les dépenses irrégulières. Définissez des priorités: ce qui est non négociable (logement, santé), ce qui est important mais flexible (loisirs, sorties) et ce qui peut être remis. Fixez des critères concrets: montant d'épargne cible, échéancier de remboursement, pourcentage dédié aux projets. Déterminez votre reste à vivre confortable, ce niveau où vous pouvez couvrir l'essentiel sans stress. Identifiez enfin vos contraintes (revenus irréguliers, charges élevées, obligations familiales) pour calibrer un cadre atteignable. Un budget n'est pas une prison: c'est un plan de route qui protège vos priorités et vous donne la latitude d'avancer sans vous épuiser.

Cartographier les flux d'argent avec précision

Pour que le budget tienne, il faut une photographie fidèle de vos flux. Dressez la liste de vos revenus nets (salaires, missions, allocations), puis catégorisez vos dépenses fixes (loyer, assurances, abonnements) et variables (alimentation, transport, loisirs). N'oubliez pas les charges saisonnières et ponctuelles: santé, entretien, impôts, cadeaux, voyages. Utilisez un simple tableur ou une application pour agréger vos mouvements, calculer des moyennes et repérer les tendances. Cherchez les fuites: frais bancaires, achats impulsifs, livraisons répétées, abonnements non utilisés. Estimez un panier de courses réaliste, votre coût de mobilité, et un budget loisirs crédible. Calculez ensuite votre capacité d'épargne: revenus nets moins dépenses prévues, en incluant une marge pour aléas. Plus votre base de données est précise, plus vos décisions seront sereines. La qualité du budget repose sur cette étape: une cartographie claire rend visibles les arbitrages et ouvre des pistes d'optimisation concrètes, sans privation aveugle.

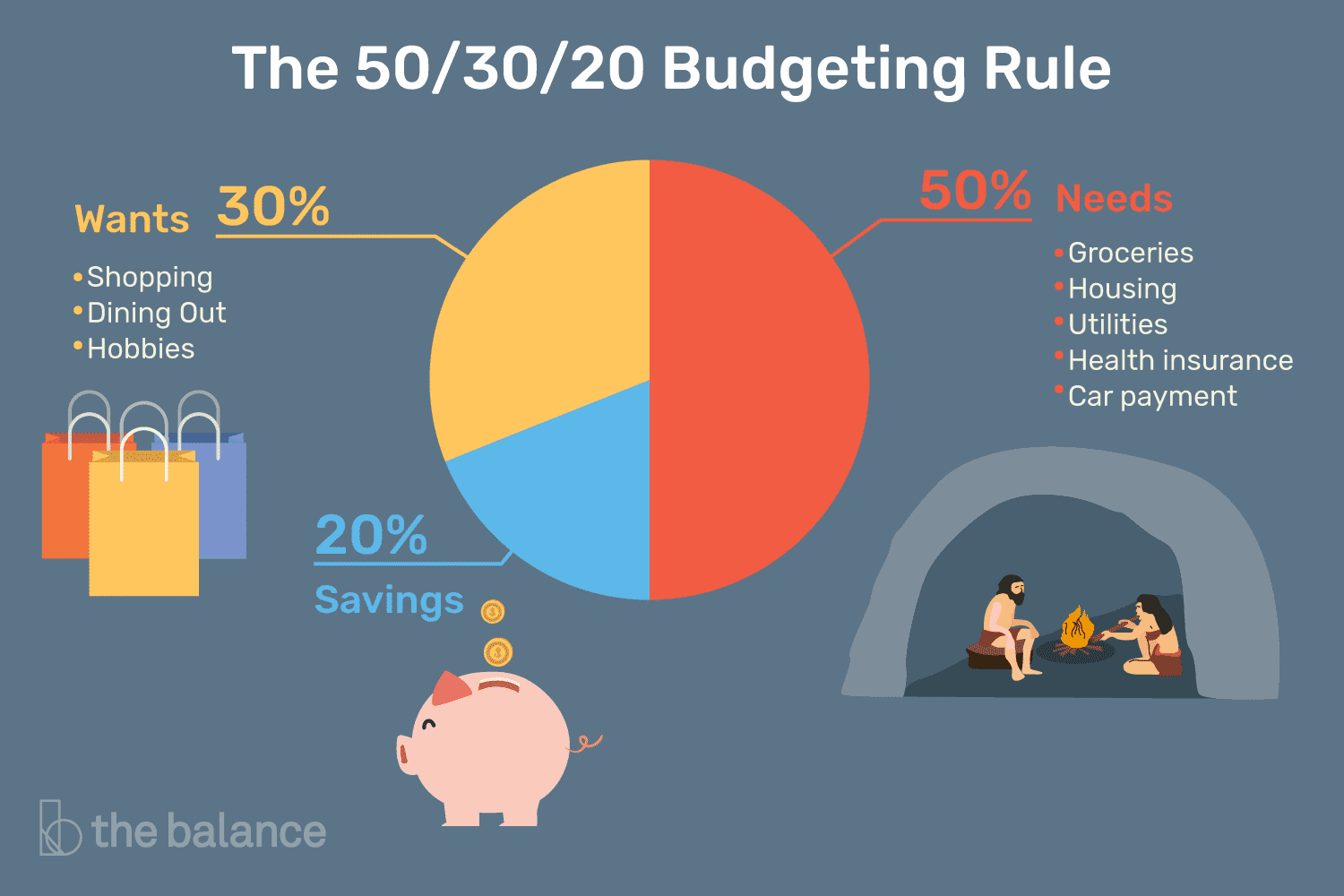

Allouer intelligemment: priorités, enveloppes et automatisation

Passée la cartographie, répartissez votre argent selon des priorités. Commencez par l'essentiel: logement, alimentation, transport, santé. Réservez ensuite une enveloppe pour épargne et investissements: payez-vous d'abord en automatisant un virement dès l'arrivée du revenu. Définissez des plafonds par catégorie variable (courses, sorties, shopping) via la méthode des enveloppes: un montant prédéfini, visible et non négociable une fois atteint. Ajustez la granularité selon votre style: peu d'enveloppes si vous aimez la simplicité, plus de détail si vous avez besoin de contrôle fin. Utilisez des comptes séparés ou des sous-comptes pour clarifier: dépenses fixes, variables, épargne, projets. Programmez des automatisations pour réduire l'effort mental et éviter l'oubli. Préparez enfin des règles de terrain: liste de courses, plafond par sortie, achats planifiés. Une bonne allocation allie structure et flexibilité, de façon à absorber la réalité tout en protégeant vos objectifs centraux.

Anticiper l'imprévu et lisser l'irrégulier

La durabilité d'un budget repose sur sa résilience. Constituez un fonds d'urgence couvrant plusieurs mois de dépenses essentielles pour parer aux coups durs (panne, santé, baisse de revenus). Simultanément, lissez l'irrégulier en créant des provisions mensuelles pour les dépenses annuelles ou ponctuelles: entretien, assurances, impôts, équipement, cadeaux, vacances. La technique est simple: estimer le montant annuel, le diviser par douze et épargner chaque mois dans une enveloppe dédiée. Prévoyez une marge de sécurité dans vos variables pour absorber écarts de prix ou invitations de dernière minute. Côté comportement, introduisez des frictions positives: délai de réflexion avant achat non essentiel, liste d'envies avec priorité, plafonds transactionnels pour freiner l'impulsion. Sécurisez aussi le plan B: renégociation possible, dépenses reportables, ressources à mobiliser. Avec ces amortisseurs, le budget encaisse les aléas sans s'écrouler, et la progression vers vos objectifs reste régulière.

Suivre, ajuster et rendre le budget vivant

Un budget durable se pilote. Installez un rituel de suivi: court point hebdomadaire pour vérifier soldes et dépenses, puis revue mensuelle pour catégoriser, comparer au plan et ajuster. Surveillez quelques indicateurs clés: taux d'épargne, reste à vivre, variance par catégorie, taux d'endettement, flux de trésorerie. Les écarts sont normaux: l'objectif est d'apprendre et d'ajuster. Si une enveloppe déborde systématiquement, augmentez-la en réduisant ailleurs ou modifiez vos habitudes (liste, substitution, achat groupé). Prévenez la fatigue budgétaire en gardant des règles simples, en automatisant au maximum et en célébrant des étapes franchies. Programmez des revues plus larges à intervalles réguliers pour renégocier les dépenses fixes, aligner le budget sur vos objectifs actualisés et reconsidérer vos priorités. Avec de petites boucles d'amélioration continue, votre budget devient un système vivant, robuste et motivant, capable d'évoluer avec votre vie sans perdre sa trajectoire.